L’ACCES AU CREDIT IMMOBILIER SE COMPLIQUE : REMISE EN QUESTION DU TAUX D’USURE

Depuis la dernière réévaluation du taux d’usure, les professionnels du crédit constatent sa légère augmentation, mais ils l’estiment insuffisante. Cette hausse du taux d’usure peut expliquer le refus de certains dossiers de prêt immobilier. En effet, le 1er juillet 2022, la Banque de France a publié au Journal officiel les nouveaux taux d’usure.

Ce taux (ou seuil) de l’usure est le pourcentage maximal auquel un prêt peut être accordé. Plusieurs taux d’usure existent en fonction du type de prêt. Concernant les prêts immobiliers, La Banque de France a dorénavant fixé le taux de l’usure à :

- 2,60 % pour les prêts à taux fixe de 10 à 20 ans

- 2,57 % pour les prêts à taux fixe de 20 ans et plus.

Si cette faible hausse augmente le pouvoir d’achat des emprunteurs, elle reste dépendante de la forte augmentation des autres taux d’intérêt. La somme des taux d’emprunts (taux d’assurances, frais de dossier, etc.) provoque la réduction des accords de crédit immobilier. Dans ces conditions, environ un foyer sur cinq verra sa demande de prêt immobilier refusée.

Définition du taux de l’usure

Le taux d’usure ou le seuil de l’usure est un taux annuel effectif global (TAEG) maximal, auquel un prêt peut être accordé. La banque ou l’établissement de crédit accorde un crédit à un particulier si ce dernier n’est pas en risque de dépasser ce taux d’usure. N’importe quel prêt proposé à un taux supérieur (prêt immobilier, prêt à la consommation, crédits renouvelables, crédits en compte, etc.) est considéré comme excessif.

Calcul du taux de l’usure

En fonction du type de prêt contracté, mais aussi du montant et de la durée de l’emprunt, le taux d’usure varie. Par exemple, il n’est pas le même sur les crédits à la consommation et les crédits immobiliers. Il existe cinq catégories pour ces derniers et les prêts pour la rénovation d’un logement d’un montant supérieur à 75 000 euros :

- Les prêts à taux fixe d’une durée inférieure à 10 ans ;

- Les prêts à taux fixe d’une durée entre 10 ans et moins de 20 ans ;

- Les prêts à taux fixe d’une durée supérieure à 20 ans ;

- Les prêts à taux variables ;

- Les prêts relais.

Le calcul du taux d’usure est simple. La Banque de France examine chaque catégorie de prêt pendant un trimestre. Elle fixe le taux d’usure en augmentant le taux effectif moyen pratiqué par les établissements de crédit d’un tiers. Ce chiffre devient le taux d’usure du prochain trimestre.

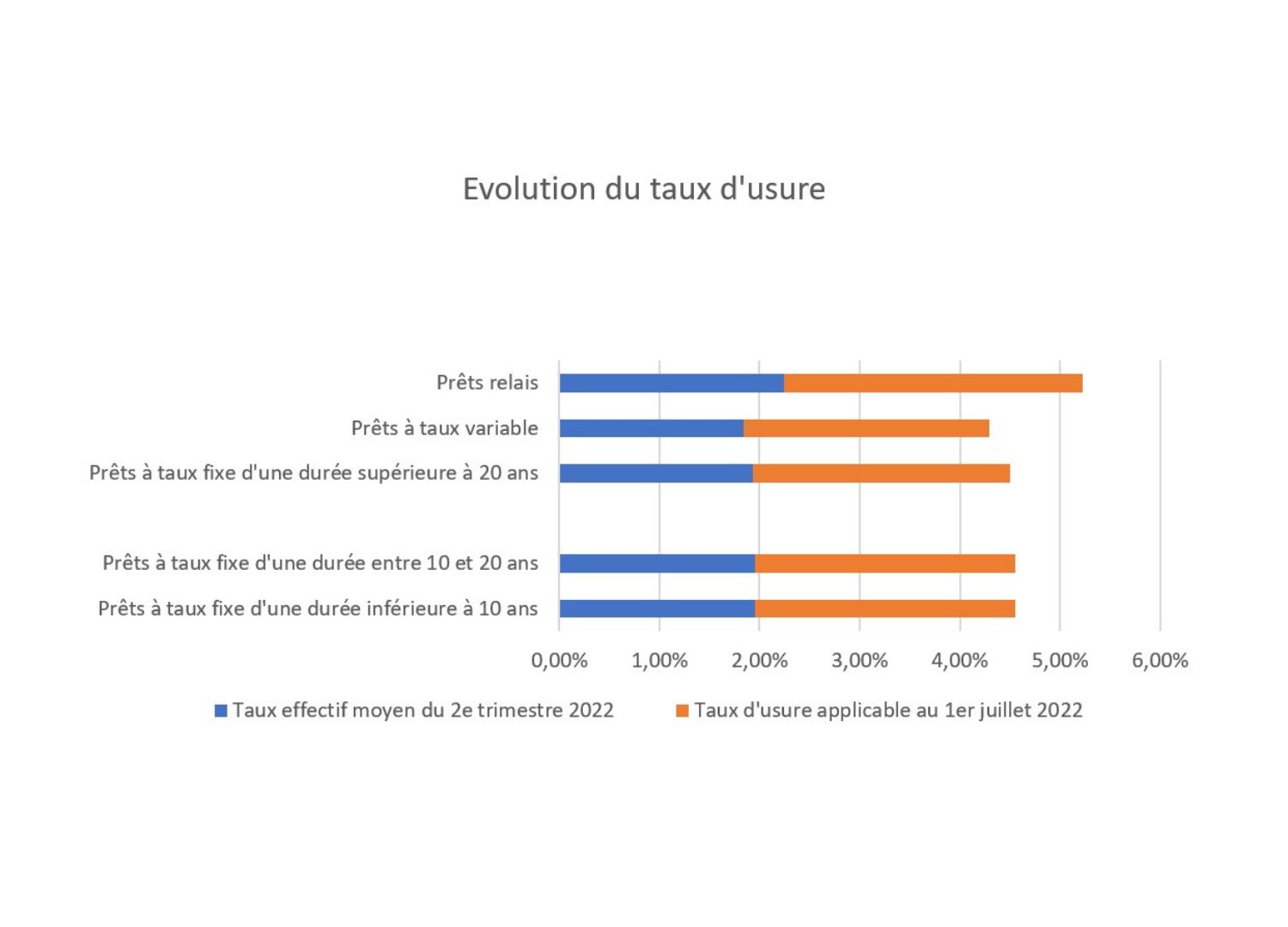

Valeur du taux de l’usure en 2022

Au second trimestre dernier (avril – mai – juin 2022), le taux effectif moyen des établissements de crédit était de 1,95 % pour les crédits immobiliers de plus de 75 000 euros établis sur une durée de 10 à 20 ans. Pour un prêt similaire, le taux d’usure est de 2,60 % pendant le troisième trimestre 2022.

Les taux pour les crédits immobiliers et les prêts pour travaux supérieurs à 75 000 euros sont donc de :

Actualisation du taux de l’usure

Le taux d’usure est actualisé à la fin de chaque trimestre. La Banque de France publie ces nouveaux taux trimestriels au Journal officiel. Ils sont consultables sur le site internet de la Banque de France (aller sur « Taux et cours », puis sur « Statistiques »).

Pour toutes les différentes catégories de prêt, le détail de ce taux d’usure est présenté.

La Banque de France

Pour protéger les emprunteurs d’éventuels abus des banques et établissements de crédit, l’État a mis en place ce taux d’usure à ne pas dépasser. La banque centrale française est une institution dont les missions sont monétaires, financières et économiques. La protection des ménages contre le surendettement fait partie des services à l’économie. Pour éviter le surendettement, notamment des personnes âgées et des personnes pratiquant un métier à risque, l’Autorité de contrôle prudentiel et de résolution (ACPR) contrôle l’activité des banques et assurances.

Dépassement du taux d’usure

Les établissements de crédit estiment que certains emprunteurs s’exposent à un plus grand risque de défaut de remboursement. En dépassant déjà le taux maximal légal, la banque ne peut plus se permettre de leur prêter de l’argent. Si le taux d’intérêt dépasse le taux d’usure, la banque refuse la demande de crédit immobilier. Pour pouvoir bénéficier d’un prêt sans prise de risque de dépassement, le taux annuel effectif d’assurance (TAEA) est un facteur important. Souscrire une assurance emprunteur moins chère dans un établissement de crédit différent est parfois une solution.

Les sanctions prévues

L’article L341-50 du Code de la consommation sanctionne les organismes de crédit qui appliquent des taux supérieurs au taux d’usure. Ce dépassement est passible d’une peine de deux ans de prison et d’une amende de 300 000 euros. D’autres sanctions peuvent s’ajouter à cette condamnation. Par exemple, interdire certaines activités professionnelles pendant une durée maximale de 5 ans peut être envisagé. Il est donc important de veiller à ce taux d’usure.

PRODEOM IMMOBILIER NEUF

Transaction et gestion locative

Parc Club du Millénaire — Bât. 31

1025 rue Henri Becquerel 34 000 Montpellier

06 13 44 41 04

Consultez tous les programmes neufs sur :